〒160-0011 東京都新宿区若葉1-5-15 竹村ビル4F

営業時間:9:00~18:00

定休日:土日祝日

![sug_DSC_0219(14)[1].JPG](/_p/acre/23930/images/pc/bd989902.JPG)

『葬祭に加えて遺品整理や遺産相続・・・。

何をどうしていいのか分からない。』

相続手続きは人生で何度も経験することではないですから、

ほとんどの方が混乱してしまうことでしょう。

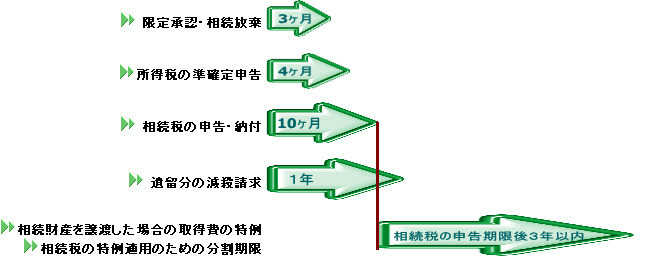

しかし、相続に関する各手続きには期限があるものがほとんど

(下図のとおり)です。

ちなみに、不動産の相続登記は手続き期限がありません。

しかし、相続登記をしないと、後日売却というときに手続きが大変になってしまう可能性があります。

相続登記もあわせて手続きされることをお勧めします。

被相続人(亡くなった方)の

1月1日から死亡の日までの所得の確定申告のことを準確定申告といいます。

準確定申告は相続開始を知った日の翌日から4ヶ月以内に

相続人から申告し納税しなければなりません。

被相続人(亡くなった方)の遺産に相続税がかかる場合には、

相続人は相続開始を知った日から10ヶ月以内に

相続税の申告・納付をしなければなりません。

相続税は各相続人が取得した財産について課税金額が算出されるため、

このときまでに遺産分割協議を終えておかなければなりません。

遺言書などにより、

民法で定められた遺留分に満たない額の遺産相続を受けた場合は、

遺留分を侵した相手に対して

遺留分の範囲までの財産の返還の請求をする

『遺留分減殺(げんさい)請求』をすることができます。

この請求は相続開始および減殺すべき贈与や遺贈があったことを知ったときから1年以内に

請求しなければ権利がなくなります。

また遺留分を侵害されていることを知らなくても、相続開始から10年経過した場合も権利がなくなります。

相続財産を譲渡した場合の取得費の特例

相続により取得した土地、建物、株式などを、

相続税の申告期限翌日から3年以内に譲渡した場合、

相続税額のうち一定金額を譲渡資産の取得費に加算でき、

譲渡所得税を軽減することができます。

相続税の特例適用のための分割期限

相続税の申告期限までに遺産分割協議を終えられなかった場合、

「小規模宅地の評価減」

「配偶者の税額軽減」

「特定事業用資産の特例」などの

相続税軽減特例は適用されない内容の申告となってしまいます。

しかし、申告期限から3年以内に遺産分割協議を終えれば、

特例を適用する申告内容に訂正し還付を受けることができます。

相続税・所得税について精通した税理士の紹介も可能です!

▼▼お問合せ・ご相談はこちら▼▼

TEL : 03-5357-7388

Email : sodan@applega.jp

電話受付時間 : 9:00~18:00(土日祝祭日は除く)

お問合せ・ご相談はこちら

受付時間:9:00~18:00

定休日:土日祝日

相続・遺言のご相談は、実績のある新宿四谷相続相談オフィスにお任せください。

遺言書作成から遺産分割協議書の作成、相続登記、事業承継まで、相続手続きのすべてをワンストップでサポートいたします。

親切・丁寧な対応をモットーとしておりますので、どうぞお気軽にご相談ください。

※ 無料相談実施中!

| 対応エリア | 新宿区四ツ谷を拠点に、港区赤坂をはじめ東京23区 |

|---|

新宿四谷相続相談オフィス

住所

〒160-0011

東京都新宿区若葉1-5-15

竹村ビル4F

アクセス

■最寄駅:四ツ谷駅徒歩7分

-JR中央線/総武線東京メトロ丸の内線/南北線

四谷三丁目駅 徒歩8分

-東京メトロ丸の内線

営業時間

9:00~18:00

定休日

土日祝日

![P1020489[1]_4.jpg](/_p/acre/23930/images/pc/beac26e3.jpg)

主な業務地域

新宿区四ツ谷を拠点に、港区赤坂をはじめ東京23区